- основи опціонів

- важливість дельти

- Дельта хеджування і «липкі» ціни

- Найпоширеніший екзотичний FX Опціон: Бар'єрний опціон

- Як ідентифікувати бар'єрний опціон

- Підводячи риску

- про автора

Ви коли-небудь помічали ці дивні випадки, коли угода начебто впирається в невидимий бар'єр, і просто не може пробитися через нього? Швидше за все, ваша угода потрапила під зустрічний вітер сильного опціонного бар'єра або кластера опціонів.

Графік AUDUSD 1Н, який ілюструє сильний опір всього в декількох пунктах перед 0.7700

Величезний обсяг операцій з опціонами на FX ринку робить доцільним розуміння деяких основних опціонних принципів. Ми не торгуємо опціони, але будучи практиками ринку, повинні зосередитися на тих аспектах, які можуть допомогти намалювати повнішу картину ринку.

основи опціонів

Опціон - це «право» купити або продати що-небудь.

Опціон Колл на Євро - це право (але не зобов'язання) купити Євро на певну дату (дата експірації), за певною ціною (страйк).

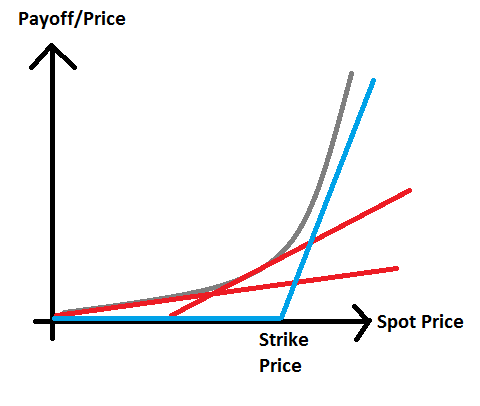

На малюнку показана ціна опціонів колл (сіра крива лінія), дотичні для різних спотових цін (кут нахил дотичних називається дельтою опціону), і виплата на момент експірації (синя лінія). Зверніть увагу на те, що ціна опціону завжди залишається вище дотичній лінії.

Опціон Пут - це право (але не зобов'язання) продати Євро на певну дату (дата експірації) за певною ціною (ціною страйку).

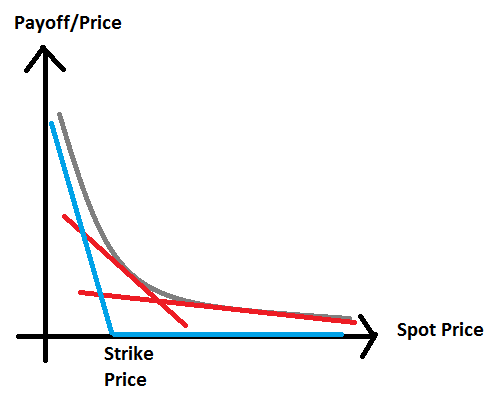

На малюнку вище показана ціна опціону пут (сіра лінія), дотичні лінії для різних спотових цін (кут нахилу дотичних ліній є дельтою опціону) і виплата на момент експірації (синя лінія). Зверніть увагу на те, що ціна опціону завжди вище дотичній лінії.

Опціони можуть бути куплені або продані. Покупець опціону сплачує ціну (премію), щоб отримати опціон, оскільки він купує право на покупку (колл) або продаж (пут) базового активу (Євро в нашому прикладі), і, таким чином, повинен заплатити за це право. Продавець опціону (райтер) отримує премію, і наражається на ризик реалізації опціону (покупець опціону може прийняти рішення реалізувати своє право на покупку або продаж базового активу, який береться у продавця або надається продавцю опціону).

важливість дельти

На наведених вище малюнках, ми проілюстрували виплату (прибуток / збиток) за простій ванільний Колл і Пут. Дивлячись як ціна опціону реагує на рухи на споті, ми можемо бачити, що:

- колл опціони дорожчають, коли спот зростає

- пут опціони дешевшають, коли спот зростає

Це лежить в основі того правила, що дельта позитивна для колл і негативна для Путов. Проте, зміна ціни опціону це не те ж саме, що ціна споту, яка пересувається вздовж кривої. Візуально його уявляю дотичними лініями до кривої ціни опціону. Кут нахилу дотичній лінії говорить нам про те, наскільки ціна опціону зміниться щодо руху базового активу на споті.

Дельта = Зміна вартості опціону / Зміна вартості базового активу

Опціонна Дельта має різні практичні інтерпретації, які роблять більш легким обмін інформацією між учасниками ринку.

- Дельта = Волатильність опціону, яка також залежить від волатильності базового активу.

- Дельта = Коефіцієнт Хеджування. Ось простий приклад. Якщо акція FXR коштує 100 $ за акцію, і у нас є 100 опціонів акцій FXR на 20% Дельті, тоді

+ 1 $ в акціях FXR = +20 центів у вартості опціону Колл * 100 = 20 $

+ 1 $ в акціях FXR = -20 центів в вартості опціону Пут * 100 = -20 $

Таким чином, Дельта говорить нам, наскільки ми повинні хеджуватися (тобто продати базового, активу, якщо у нас є колли, або купити базового активу, якщо у нас є пута), щоб P / L Опціонна позиції = P / L на споті.

- Дельта = Імовірність експірації в грошах (ITM). Вартість опціонів можна розглядати як відображення очікувань ринку про майбутній розподіл спотових цін. Дельту опціону можна грубо розглядати як ймовірність того, що опціон прийде до фінішу в грошах (що принесе прибуток власнику опціону, або покупцеві). Наприклад, уявімо місячний колл опціон на FXR з ціною 104 і дельтою 50. Тоді ймовірність того, що FXR фінішує вище 104 через один місяць з цього моменту, становить приблизно 50%.

Дельта хеджування і «липкі» ціни

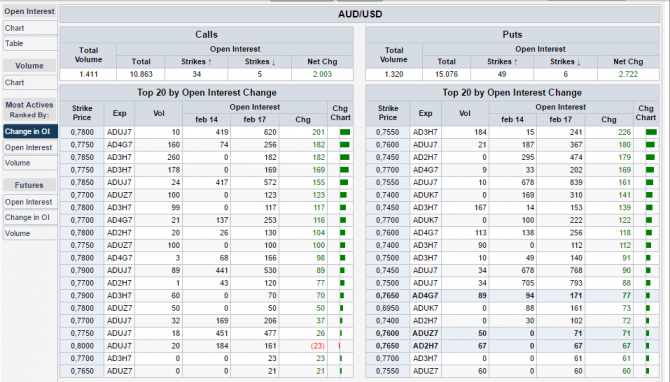

Одна з причин, чому прості ванільні опціони мають велике значення на FX ринку - це «дельта-хеджування», пов'язане з ними. Найбільші експірації, про які повідомляється на таких ресурсах, як сторінка найбільш активних страйків CME , Являють собою «Пін-ризик»:

великі ванільні кластери можуть притягувати ціну, якщо ціна знаходиться близько до страйку перед експірації. Це важливо, оскільки велика експірація потребують більшого дельта-хеджування, і інші гравці будуть в курсі цієї динаміки, і можуть вирішити «розігрувати діапазон» в районі експірації.

Сторінка найбільш активних страйків CME на AUDUSD: очевидно, що район 7650-7750 є найбільш активною опціонної зоною.

Пін-ризик, як у наведеному вище прикладі, є ризиком того, що опціон експіріруется на рівні або близько до рівня страйку. В першу чергу, це ризик для трейдерів, хто шорти опціони (райтери опціонів, як правило, інвестиційні банки), так як трейдер не знає, буде опціон реалізований чи ні. Опціон знаходиться в грошах (ATM), і Дельта становить 50%, таким чином, в голові трейдера великий знак питання. І оскільки це великі експірації, ризик дуже відчутний, і трейдер повинен щось робити з цим! І вони проводять дельта-хеджування навколо страйку.

AUDUSD ілюструє, хто виграє і хто програє в залежності від спотової ціни на момент експірації.

Відбувається те, що зазвичай нижче страйку йдуть покупки і вище страйку йдуть продажі. Це робить ціну «липкою». Різні банки будуть тримати чисті короткі пута або чисті короткі колли, а також різні учасники ринку будуть тримати чисті довгі колли або чисті довгі пута ... і це допомагає спотової ціни обертатися навколо експірації. Якщо дотримується пара умов:

- не повинно бути присутнім сильних ринкових драйверів (або сентиментів ) Протягом дня експірації. Експірації опціонів надають максимальний ефект, коли немає очевидних потоків, що йдуть по трубах в день експірації.

- ціна повинна бути «близько», тобто в 30/50 пунктах, щоб притягатися до рівня страйку.

Якщо ці 2 умови не виконані, трейдери можуть ігнорувати експірації простих ванільних опціонів і їх пін-ризик.

Але це ще не пояснює сильні продажу, які ми бачили перед рівнем 0.7700.

Найпоширеніший екзотичний FX Опціон: Бар'єрний опціон

Ми чуємо багато розмов про «бар'єрний опціон» на Форексі, так як це найбільш поширені опціони, що випускаються в рамках інституційного простору. Бар'єрні опціони є частиною екзотичної цифровий опціонної сім'ї:

- Екзотичні означає, що виплата може бути більш складною, в порівнянні з «простими ванільними» опціонами

- Цифрові означає, що опціон може мати тільки 2 результата, і отже, набагато більш зрозумілий (і для визначення номінальної вартості), ніж звичайний «простий ванільний» опціон.

На малюнку вище показана виплата по бар'єрного опціону Один дотик, зі входом при спотової ціни нижче бар'єру. Зелена лінія виплати - це що отримає трейдер, якщо бар'єр буде порушено протягом терміну дії опціону. Синя лінія виплати - це що отримає трейдер, якщо бар'єр не буде зачеплений протягом терміну дії опціону. Опціон в один дотик виплачується, якщо ціна базового активу стосується бар'єру до експірації. Покупець опціону хоче, щоб бар'єр було порушено. Продавець опціону (як правило, інвестиційні банки) буде щосили боротися, щоб захистити бар'єр.

На малюнку вище показана виплата по бар'єрного опціону Без торкання, зі входом при спотової ціни нижче бар'єру. Зелена лінія виплати - це що отримає трейдер, якщо бар'єр буде порушено протягом терміну дії опціону. Синя лінія виплати - це що отримає трейдер, якщо бар'єр не буде зачеплений протягом терміну дії опціону. Опціон без торкання виплачується, якщо ціна базового активу не стосується бар'єру до експірації. Продавцю опціону (як правило, інвестиційні банки) необхідно, щоб ціна торкнулася бар'єру до експірації, і він буде домагатися, щоб це відбулося.

На малюнку вище показана виплата за опціоном Без торкання х 2 (Double- No- Touch). Зелена лінія - це виплата, якщо один з бар'єрів зачіпається протягом терміну дії опціону. Синя лінія виплати - це що трейдер заробляє, якщо жоден з бар'єрів не зачіпається протягом терміну дії опціону. Опціон без торкання х2 оплачується, якщо ціна базового активу залишається в межах діапазону, не торкаючись нижнього або верхнього бар'єру цього діапазону до експірації.

Ці цифрові опціони працюють як ставки, виплачуючи заздалегідь визначену суму, якщо виконується певна умова. Виплата, таким чином, це повна сума або нічого, що призводить до терміну «цифровий».

Як ідентифікувати бар'єрний опціон

Так як дізнатися, що якомусь рівні є бар'єрний опціон? На жаль, екзотичні опціони укладаються на позабіржовому ринку (OTC), і про них не повідомляється на сайті CME або в професійних платформах, таких як Reuters EIKON (Яка відображає дані DTCC ).

На щастя, є емпіричне правило: якщо ринок не стосується круглого числа (як 0.7700 в нашому прикладі) більше 1 місяця, то ймовірно, на цьому рівні є бар'єрний опціон.

Графік 1H AUDUSD, який ілюструє захист бар'єру на 0.7700

А тепер важливий момент: як і чому бар'єр впливає на спот-курс?

Банк, який володіє бар'єром на 0.7700 по AUDUSD, отримає більшу виплату, якщо бар'єр не торкнеться. Тому він буде захищати бар'єр. Як він буде це робити?

- банк буде прагнути продавати спот прямо перед бар'єром, і буде прагнути викупити його назад трохи нижче - так він може використовувати отриманий прибуток для перезарядки при наступній атаці на бар'єр

- банк буде продавати опціони з більш високими страйками (вище 0.7700), і з отриманої премії продавати спот для захисту бар'єр

- банк буде продавати волатильність (Через дельта-хеджувати опціонні конструкції, в які ми не будемо тут заглиблюватися) і використовувати цей процес для продажу на споті.

Підводячи риску

Опціонна торгівля може і буде впливати на спот-ринок. Це може відбуватися навколо великих ванільних експірації (пін-ризик через дельта-хеджування) або опціонних бар'єрів (через захист бар'єру). Проте, приділення особливої уваги на ці деталі, або включення цих даних в ваш торговий план може все надмірно ускладнити.

Тому моїм особистим пропозицією буде додати ці спостереження в свою особисту «ринкову культуру», і бути в курсі потенційної захисту бар'єру або опціонних кластерів, але не дозволяти цьому заважати відкриттю угоди, яка відповідає всім пунктам вашого випробуваного торгового плану .

Успіхів!

про автора

Джастін Паоліні - валютний трейдер і член команди FX Renew fxrenew.ru , Провайдера торгових сигналів від професійних банківських трейдерів. Якщо вам подобаються статті Джастіна, ви можете підписатися на нашу розсилку.

FXRenew,

опублікував запис 2 роки тому.

З моменту публікації зафіксовано 714 переглядів.

Зараз цей запис переглядає 1 незареєстрований користувач.